近年來,工業4.0、傳統產業轉型升級,都是頗具熱點的議題,而工業機器人更是高端裝備製造業的重點關注方向。 國際機器人聯合會IFR的統計數據顯示,2015年中國大陸工業機器人銷售量6.9萬台,同比增長21%;金融信息調查公司IHS Markit還預計,未來數年國內該市場還將保持約20%的年 複合增長率。

國家政策層面,更是出台了以《中國製造 2025》為代表的一系列行業扶持、補貼政策,以充分促進國內工業機器人產業的發展。

近年來支持工業機器人發展政策概覽

| 時間 | 文件名稱 | 發布機構 | 主要相關內容 |

| 2012 | “十二五”國家戰略性 新興產業發展規劃 |

國務院 | 提出要大力推進自動控制系統、工業機器人、關鍵零部件等裝置的開發和產業化。 |

| 2013 | 關於推進工業機器人產 業發展的指導意見 |

工信部 | 到2020 年形成較為完善的工業機器人產業體系,培育3-5 家具有國際競爭力的龍頭企業和8-10 個配套產業集群;工業機器人行業和企業的技術創新能力和國際競爭能力明顯增強,高端 產品市場佔有率提高到45% 以上,機器人密度(每萬名員工使用機器人台數)達到100以上。 |

| 2015 | 中國製造 2025 | 國務院 | 我國未來十年機器人產業兩個重點發展方向:一是開發工業機器人本體和關鍵零部件系列化產品,推動工業機器人產業化及應用;二是突破智能機器人關鍵技術,積極應對新一輪科技革命和 產業變革的挑戰。 |

| 2016 | 智能製造發展規劃 (2016-2020) |

工信部 | 研發高檔數控機床與工業機器人、增材製造裝備、智能傳感與控制裝 |

| 2016 | 機器人產業發展規劃 (2016-2020 年) | 工信部 | 推進工業機器人向中高端邁進;大力發展機器人關鍵零部件;強化產業創新能力。 |

多家A股上市公司涉足工業機器人

工業機器人按照運動方式和機械結構的不同,主要可分為:平面多關節機器人(SCARA)、多關節機器人、圓柱坐標機器人、坐標機器人、並聯機器人等。 目前最常見的是多關節機器人,有六個及以上旋轉軸,適合於幾乎任何軌跡或角度的工作。

從左至右為:機器人、直角坐標機器人、並聯機器人、多關節型機器人

A股市場工業機器人領域相關企業一覽表

| 美的集團 | 本體、集成 | 遠大智能 | 磨削機器人 |

| 京山輕機 | 系統集成 | 博實股份 | 爐前作業機器人 |

| 秦川機床 | 減速器 | 機器人 | 伺服系統、控制器、本體、系統集成 |

| 大族激光 | 本體、減速器、傳感器 | 智雲股份 | 系統集成 |

| 天奇股份 | 系統集成 | 匯川技術 | 伺服系統、控制器 |

| 盾安環境 | 協作機器人、傳感器 | 瑞凌股份 | 焊接機器人 |

| 巨輪智能 | 本體、系統集成、RV減速器 | 華中數控 | 本體、控制器、伺服系統、系統集成 |

| 軟控股份 | 本體 | 智慧松德 | 系統集成 |

| 海得控制 | 機器視覺,控制器 | 佳士科技 | 焊接、弧焊機器人 |

| 英威騰 | 伺服系統、控制器 | 海倫哲 | 系統集成 |

| 賽象科技 | 橡膠機械,AGV、系統集成 | 科大智能 | 系統集成 |

| 科遠股份 | 伺服系統、控制器、系統集成 | 三豐智能 | AGV、本體 |

| 巨星科技 | 移動機器人 | 華昌達 | 系統集成 |

| 新時達 | 本體、伺服系統、控制器 | 藍英裝備 | 系統集成 |

| 林州重機 | 焊接機器人 | 慈星股份 | 系統集成 |

| 亞威股份 | 本體 | 華麗家族 | AGV |

| 雷柏科技 | 3C領域機器人系統集成 | 均勝電子 | 系統集成 |

| 東方精工 | AGV | 南京熊貓 | 本體、系統集成 |

| 拓斯達 | 機械手,多關節機器人集成 | 上海機電 | 減速器 |

| 達意隆 | 飲料包裝成套設備 | 弘訊科技 | 本體、控制器、伺服系統 |

| 銳奇股份 | 本體,研發中 | 上海滬工 | 焊接、切割機器人 |

| 雙環傳動 | RV減速器 | 埃斯頓 | 控制、伺服系統、減速器、本體、系統集成 |

國內工業機器人產業現狀:核心零部件主要靠進口,廠商普遍“小、散、弱”

近年來我國機器人產業取得了長足進步,但是與發達工業國家相比還存在較大差距。 主要表現在:機器人產業鏈關鍵環節缺失,零部件中高精度減速器、伺服電機和控制器等依賴進口;核心技術創新能力和高端產品質量可靠性均有待提高;企業存在“小、散、弱” 的問題。

核心零部件成最大掣肘

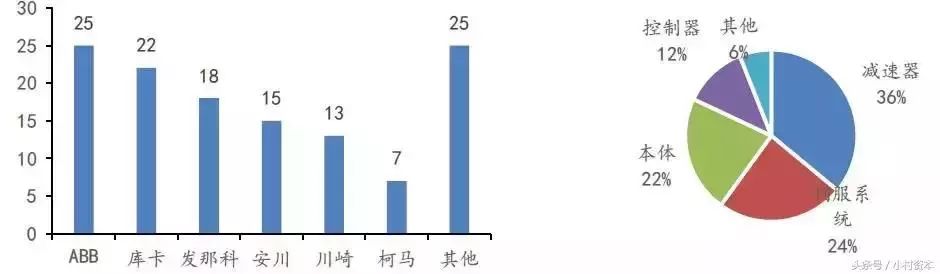

工業機器人的核心零部件主要包括高精度減速器、伺服電機和驅動器、控制器、末端執行器、傳感器等,因為多類零部件均依賴進口,國內廠商成本壓力較大。 以多軸工業機器人為例,一件產品中,減速器、伺服系統、機械本體、控制系統、其他外設分別佔成本比重為36%、24%、22%、12%以及6%,也就是 說,核心零部件佔產品總體成本約72%。

(左)中國系統集成商前100名本體合作企業分佈 (右)中國多軸工業機器人成本構成

何況該行業內國內廠商規模普遍偏小,存在“小、散、弱”的問題,在產品成本高企、競爭日漸激烈的背景下,工業機器人企業只有做大規模才有效益可言。 業內人士測算,企業產銷500台以上工業機器人約能實現收支平衡;產銷1000台以上工業機器人才能談得上盈利。

國內廠商鮮有技術壁壘

如果是零部件供應商是工業機器人產業鏈的上游,那麼肯定要說到產業鏈的末端,也是最終面向市場試金的“應用系統集成”部分。

工業機器人產業鏈示意圖

對比國外很多大型系統集成商,他們通常已經在特定工藝領域建立起競爭優勢,如杜爾在汽車塗裝生產線領域處於領先位置,不僅如此,以汽車市場為代表的高端市場,已被ABB、發 那科、庫卡等國外巨頭瓜分完畢,本土集成商唯有通過與巨頭合作,尚能獲得部分市場份額。

工業機器人產業路在何方? 看好3C領域和協作機器人

3C產品生命週期短、品種多,需要柔性的智能製造方式,與此相對的,目前國內3C行業機器人的使用水平仍然很低。 不同於汽車製造行業,3C製造行業所需的機器人往往偏小型化、輕量化、柔性化,即所謂的“協作機器人”。

對比傳統工業機器人,協作機器人具有以下特徵

| 傳統工業機器人 | 協作機器人 |

| 工人與機器人隔離 | 與人類共處 |

| 由機器人專家在線或離線編程 | 通過離線手段在線指導 |

| 只在編程時與工人交互 | 始終與工人交互 |

| 固定安裝 | 可手動調整位置或可移動 |

| 週期性、重複性任務 | 頻繁的任務轉換 |

結語

目前,國內的工業機器人技術日臻成熟,正在向智能化、重載、高精度、網絡化等方向發展,未來還將與人工智能技術深度結合,具備圖像識別、語言識別、自主學習等能力,能夠 配合人類甚至獨立完成更多生產工作。

不過,隨著越來越多企業進入工業機器人領域,勢必使行業競爭加劇,影響整體利潤率水平,政策方面,尤其要警惕機器人產業規劃過剩、防止高端產業向低端化發展。

鑑於工業機器人產業鏈中,核心零部件是其中的高毛利環節,也是目前製約國內機器人產業發展的最大障礙。 因此,那些能夠突破國外巨頭壟斷、能夠大規模量產核心零部件的創新企業,也最有可能誕生帶領國內工業機器人產業成功突圍的獨角獸。